住宅ローン控除とふるさと納税の併用は可能です!

ただし、住宅ローンを併用する場合、それを考慮した上でふるさと納税の限度額を確認する必要があります。

今回、自分で色々と調べた結果を共有させて頂きたいと思いますので、ご参考頂ければ幸いです。

最初に

住宅ローン控除を併用した場合、ふるさと納税の控除限度額を知るために必要な数字は以下の2つです。

・ふるさと納税の控除限度額 ・住民税の自己負担額 (住宅ローン控除後)

この2つのうち安い方がふるさと納税の控除限度額となるようです。つまり、ふるさと納税自体に限度があり、住宅ローン控除により減っている住民税の自己負担額よりも、多くふるさと納税した場合、控除する税金がもうないということです。

それでは、それぞれの計算方法を以下に共有していきます。

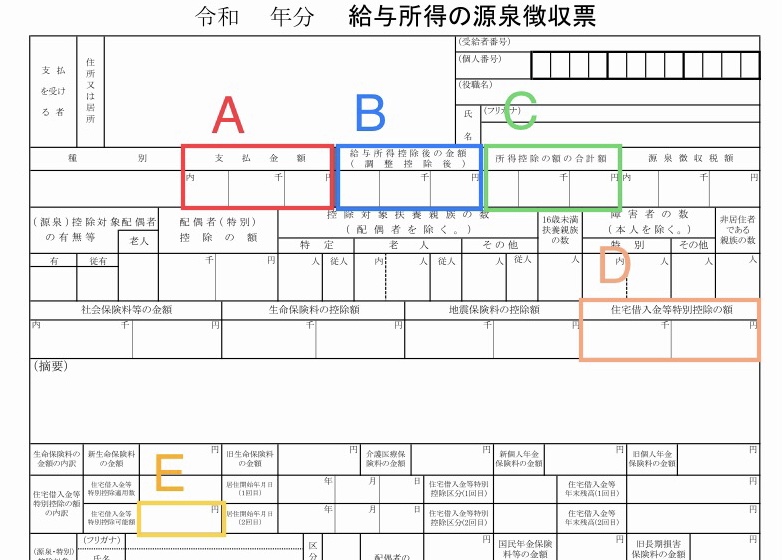

ここからは源泉徴収票をご準備ください。

これらを計算するために必要な要素(金額や税率)もいくつかあり、それらについても記載していきます。

また、最後にモデルパターンの計算例も載せます。

ちなみに、ワンストップと確定申告とで計算方法が少し違いますが、結論は同じなので、今回はワンストップでの計算方法を記載していきます。

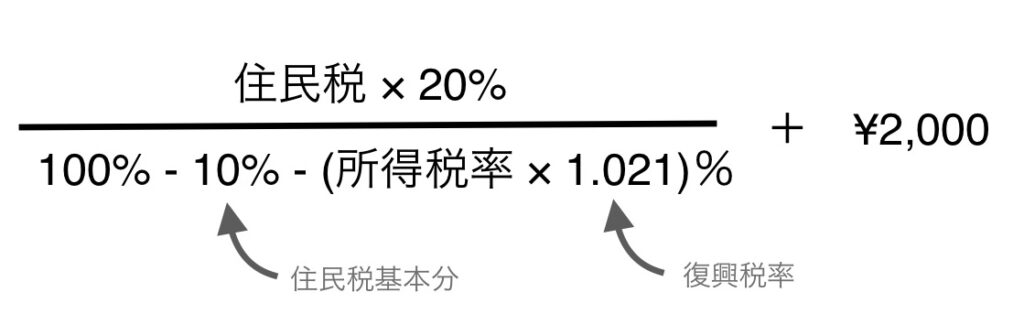

ふるさと納税の控除限度額

計算式は以下

この式はどうやらこのまま受け入れるしかないようです。笑

ここで早速よくわからない数字が出てきましたね。笑

・住民税 ・所得税率

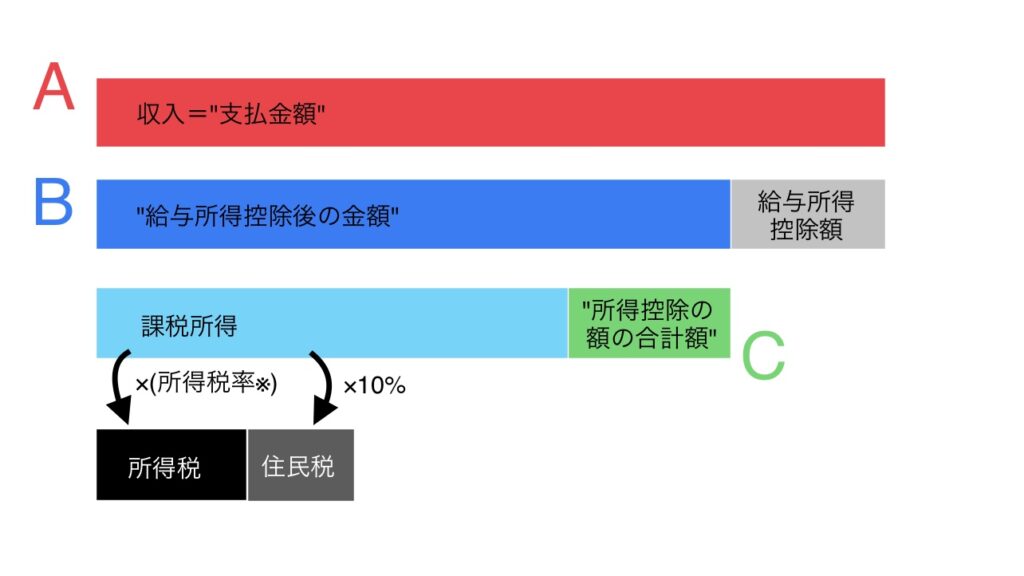

住民税

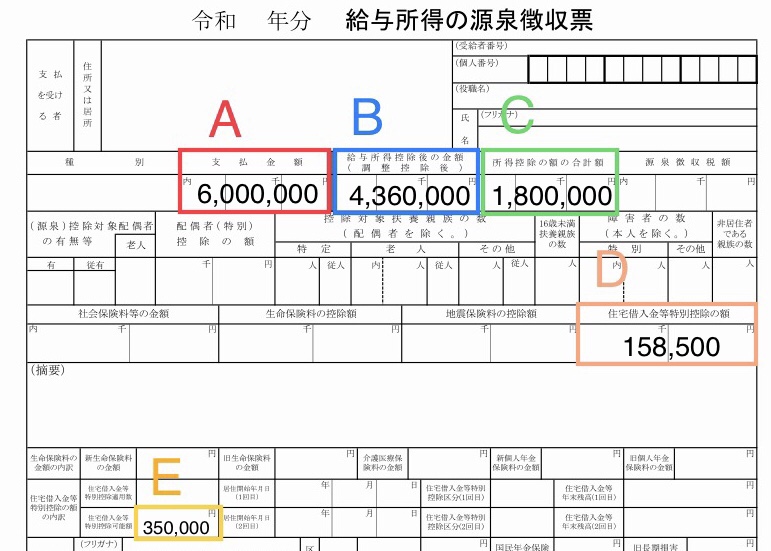

住民税の算出方法を源泉徴収票と、下図にまとめてみました。

式にすると以下です。

・住民税 = 課税所得× 10%

・課税所得

= "給与所得控除後の金額"(B)

- "所得控除の額の合計額"(C)

・"給与所得控除後の金額"(B) = "支払金額"(A) - 給与所得控除

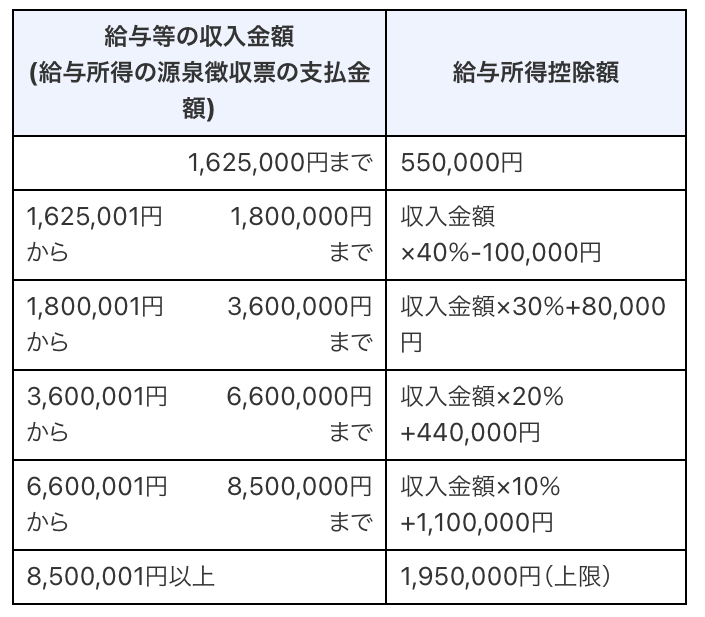

ちなみに、給与所得控除の計算方法は収入金額によって違い、下表の式で計算できます。

所得税率

続いて所得税率。これは自分は混乱してしまいました。

これもまさに累進課税制度の通り、金額によって税率が変わります。

下表の式で計算できます。

ここで、自分は間違えてしまったのですが、表にある”課税される所得金額”というのは、先ほどの図で示した”課税所得”のことです。

源泉徴収票でいうと”B”から”C”を引いた額です。

表中の課税所得に応じた税率が所得税率です。

この時点で、ふるさと納税の控除限度額が計算可能となりました。計算例は後ほど。

ちなみに、課税所得(1000円未満は切り捨て)に見合った税率を掛けて、表中の”控除額”を差し引いた額が所得税となります。

これも”住民税の自己負担額”の計算に必要なので後ほど。

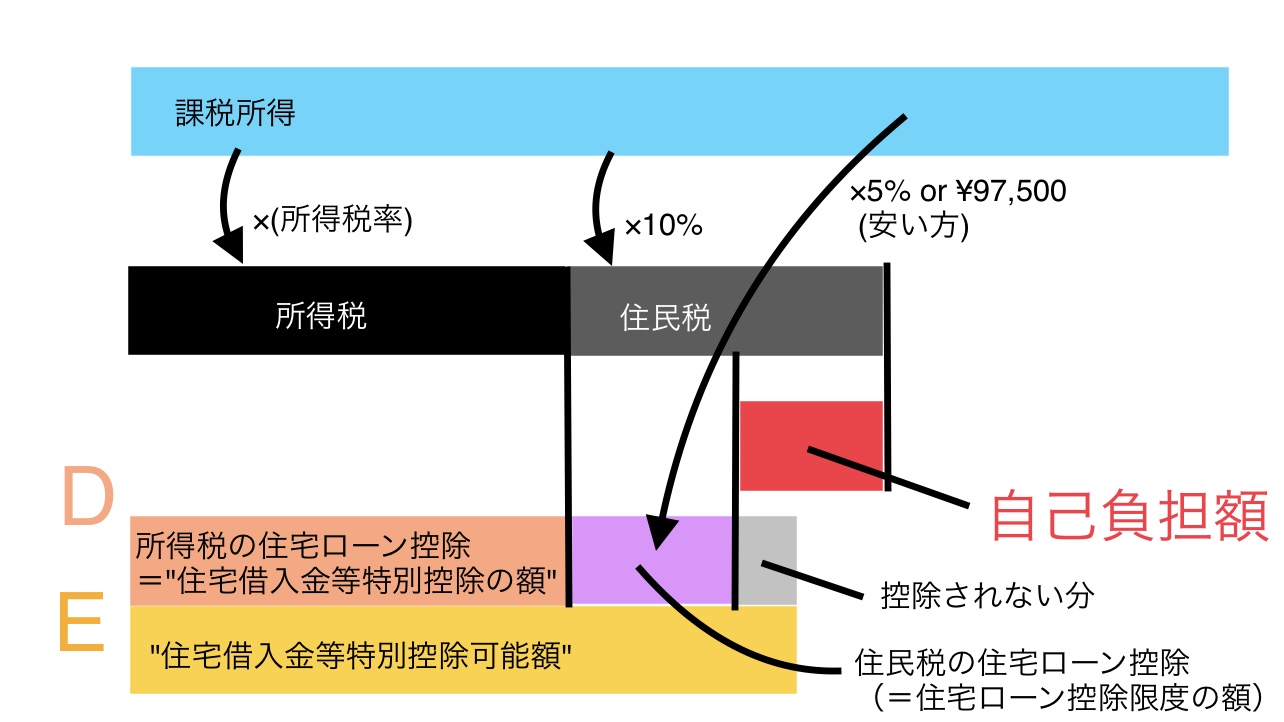

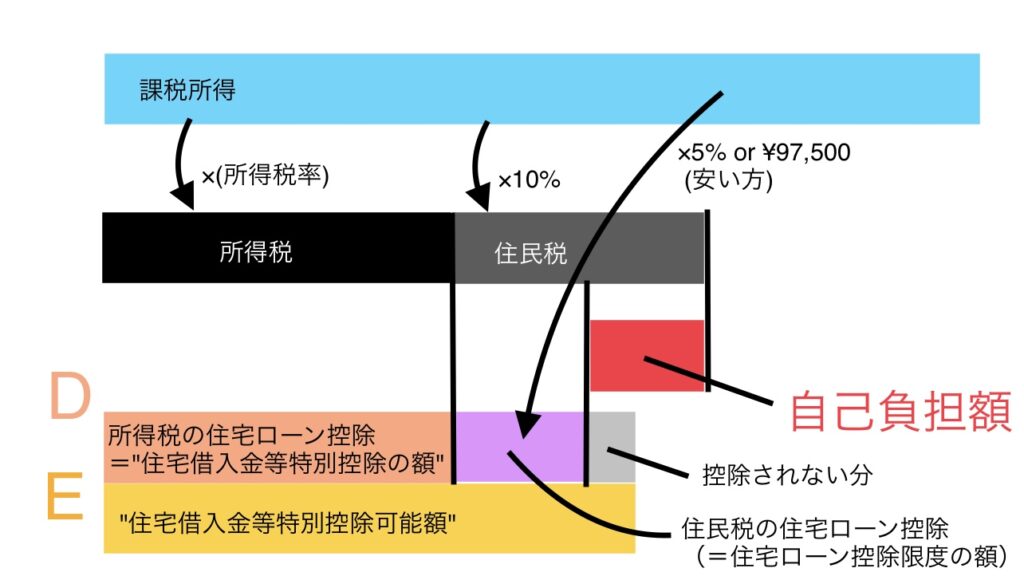

住民税の自己負担額

住民税の自己負担額について、下図にまとめました。

式にすると下記。

・住民税の自己負担額 = 住民税 - 住民税の住宅ローン控除

住民税は算出は前述参照。

住民税の住宅ローン控除 は色々説明を省くと下記3つのいずれかで最も安い額が該当。

・"住宅借入金等特別控除可能額" - 所得税 ・課税所得 × 5% ・¥97,500

所得税の計算方法は先ほども少し触れましたが、下表のように、課税所得に応じて変わります。

計算式は以下。

所得税 = 課税所得 × 税率 - 控除額

住民税の自己負担額について補足すると、住宅ローン控除は住宅ローン年末残高の1%(100円未満切り下げ、上限額40万円)で、所得税と住民税をダイレクトに軽減してくれる税額控除の一つです。(例えば、年末残高が3500万円なら住宅ローン控除は35万円)

住宅ローン控除は、まずは所得税から控除されます。これは図中の「所得税の住宅ローン控除 = “住宅借入金等特別控除の額”(D)」です。

大抵の場合、所得税より住宅ローン控除の方が大きいため、余った分が住民税から引かれます。

この余った分が、「住民税の住宅ローン控除」候補として住民税から引かれます。

ただし、「住民税の住宅ローン控除」には上限額があり、課税所得 ×5% or ¥97,500のいすれか安い方となります。(2021年以前は7.5% or ¥136,500)

さて、これで必要な要素が揃いました。

序盤に書いた通り、「ふるさと納税の控除限度額」「住民税の自己負担額」のうち、安い方がふるさと納税の控除限度額となるようです。つまり、ふるさと納税自体に限度があり、住宅ローン控除により減っている住民税の自己負担額よりも、多くふるさと納税した場合、控除する税金がもうないということです。

モデルパターン

ここから、モデルパターンで計算例を示したいと思います。

ふるさと納税の控除限度額

これも図に数字を入れてまとめました。

課税所得 = ¥2,560,000なので、

・住民税 = ¥2,5600,000 × 10% =¥256,000 ・所得税率 = 10% (上記の表を参照)

ふるさと納税の控除限度額 = ¥256,000 ×20% /(100% - 10% - 10%×1.021) = ¥64,168

ふるさと納税の控除限度額は ¥64,168でした。

住民税の自己負担額

こちらも図に数字を入れてまとめました。

・所得税 = ¥2,560,000 × 10% - ¥97,500 = ¥158,500 (計算式は上記の表を参照)

・"住宅借入金等特別控除可能額" - 所得税 = ¥350,000 - ¥158,500 = ¥191,500 ( > ¥97,500) -(1)

・課税所得 × 5% = ¥2,560,000 × 5% = ¥128,000 ( > ¥97,500) -(2)

よって、(1)(2)いずれも住民税の住宅ローン控除限度額である¥97,500より高いため、

・住民税の住宅ローン控除 = ¥97,500

・住民税の自己負担額

= ¥256,000 - ¥97,500

= ¥158,500

> ¥64,168

(ふるさと納税の控除限度額)

以上より、このモデルの場合、住民税の自己負担額(¥158,500)よりも、ふるさと納税の控除限度額(¥64,168)の方が安いため、ふるさと納税の控除限度額は¥64,168 が目安となります。

結び

今回は、自分の場合もモデルパターンの場合も住宅ローン控除の影響を受けない結果となりましたが、色々と勉強になりました。

今回はワンストップの場合の計算でした。結論は同じですが、時間があれば次回は確定申告の場合の計算方法も更新していきたいと思います!

コメント